Así va la economía de Venezuela

El gobierno venezolano espera un crecimiento del 4% para el 2014 y una tasa de inflación en un rango comprendido entre el 26% y el 28%. Sin embargo, el panorama económico actual no favorece una tasa de crecimiento tan alta.

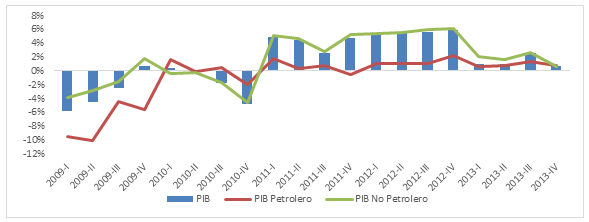

La economía venezolana sufrió una desaceleración en el crecimiento del Producto Interno Bruto (PIB) en comparación al 2012. Según las cifras publicadas por el Banco Central de Venezuela, el 2013 registró un crecimiento del 1,3%, en comparación al 5,6%, para el mismo período del 2012. Se estima que el crecimiento de la economía para el 2014 fluctúe entre el -0,5% y -1%. Sin embargo, ¿cuáles fueron las razones por las cuales la tasa de crecimiento registró un descenso importante en comparación a los años anteriores, si los precios del petróleo se han mantenido en torno a los USD100 por barril y el gasto público ha continuado en niveles similares a los años anteriores?

Después de un crecimiento importante en el 2012 debido al ciclo político que incentivó la expansión de la demanda, a partir del primer trimestre del 2013 se experimentó una fuerte reducción en la demanda agregada interna y en las importaciones de sectores claves de la economía. El leve crecimiento experimentado por la economía fue generado por un aumento en el PIB real petrolero del 0,9% y del PIB real no petrolero que creció el 1,8% (Gráfica 1). La mayoría de las actividades sufrieron una desaceleración, debido a una disminución en la inversión productiva y en la producción de las empresas para satisfacer la demanda interna.

Tanto la demanda como la oferta agregada sufrieron un retroceso en comparación al 2012. Por un lado, la oferta agregada perdió dinamismo debido a una disminución en las importaciones del orden del 9,7%, por mayores controles y restricciones por parte del gobierno para el acceso a divisas, generando una menor producción de bienes y servicios en el sector público y privado. Mientras que el sector público y privado habían registrado un crecimiento en su oferta a tasas superiores al 3.5% en el 2012, para el 2013 esta cifra se situó por debajo del 2,6%, en el cual el sector privado tuvo el mayor retroceso, pasando de 6,1% en el 2012 a 1,3% en el 2013, como se explicó anteriormente, debido a la contracción en la oferta oficial de divisas.

Por el lado de la demanda (Cuadro 1), aunque el consumo final del gobierno y del sector privado crecieron 3,3% y 4,7% respectivamente, la contracción experimentada por la formación bruta de capital fijo y una menor acumulación de inventarios (-9% y -28,6%) generaron una disminución en la demanda y un crecimiento negativo del 2,3%. La disminución en la acumulación de inventarios es el tema más preocupante, pues podría afectar el abastecimiento del mercado de bienes en el corto plazo.

|

|

2013-I |

2013-II |

2013-III |

2013-IV | ||||

|

|

Var % |

Par % |

Var % |

Par % |

Var % |

Par % |

Var % |

Par % |

|

DEMANDA GLOBAL |

1,2% |

100,0% |

0,7% |

100,0% |

-4,1% |

100,0% |

-6,2% |

100,0% |

|

Demanda agregada interna |

2,3% |

90,7% |

0,7% |

91,0% |

-3,5% |

91,7% |

-6,2% |

91,8% |

|

Gasto de consumo final del gobierno |

4,1% |

11,9% |

2,9% |

11,9% |

2,8% |

12,5% |

3,6% |

15,3% |

|

Gasto de consumo final privado |

3,3% |

49,4% |

5,3% |

49,9% |

4,3% |

50,6% |

5,8% |

52,0% |

|

Formación bruta de capital fijo |

4,3% |

20,5% |

-5,5% |

20,6% |

-12,1% |

21,0% |

-16,6% |

25,8% |

|

Variación de existencias |

-8,7% |

9,0% |

-10,8% |

8,6% |

-27,6% |

7,6% |

-147,5% |

-1,4% |

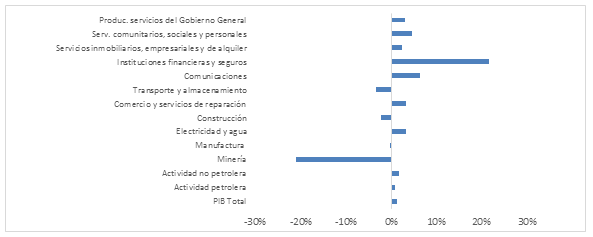

Las actividades no petroleras, aunque crecieron a una tasa superior a la petrolera, no generaron los resultados esperados. Por un lado, la manufactura, sector que equivale al 14% del PIB, no tuvo crecimiento en el tercer trimestre de 2012 en comparación al mismo periodo del año anterior. Los sectores que más incentivaron el crecimiento fueron el bancario y las instituciones financieras (21,6%), las comunicaciones (6,5%), los servicios sociales y comunitarios (4,6%) y el comercio (3,4%). Por otro parte, los sectores que más se vieron perjudicados por las condiciones económicas desfavorables fueron la minería (-21,1%), la construcción (-2,3%) y el transporte (-3,3%). Cabe resaltar, que los sectores más importantes como peso porcentual al interior del PIB, después del sector de manufacturas, son los servicios del Gobierno (12,5%), el comercio (10%), servicios inmobiliarios (9,7%), las comunicaciones (7%) y las instituciones financieras (6,6%) (Gráfica 2).

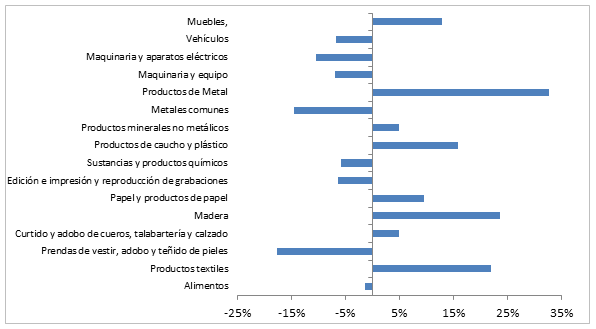

El 2013 comenzó de manera negativa para este sector, donde en el primer trimestre de 2013 hubo un crecimiento negativo (-2,9%), en el segundo trimestre un crecimiento del 6,6% y en el tercer trimestre una caída de -0,3%, para un crecimiento observado entre enero y septiembre de 2013 de 0%. Como se aprecia en la gráfica siguiente, en el tercer trimestre de 2013, productos de madera, muebles, productos de metales comunes, productos de caucho y plástico y productos textiles presentaron comportamientos positivos. Sin embargo, las prendas de vestir, productos químicos, metales comunes, vehículos y maquinaria y aparatos eléctricos, alimentos, entre otros, sufrieron un estancamiento en su crecimiento (Gráfica 3).

Desde el 2011 este sector ha presenciado crecimientos positivos a lo largo de cada uno de los trimestres, llegando a crecer 21,6% en el 2013.

En cuanto a la cartera crediticia, el 2013 mostró una tendencia al alza, con una variación anual de 62,6% en términos nominales, impulsada por el aumento en los créditos comerciales, al consumo y a microempresarios.

Todas las categorías de crédito presentaron una variación positiva frente a 2012 y los préstamos destinados al sector productivo se incrementaron. El motor del crédito al consumo en el 2013 fueron las tarjetas de crédito, que presentaron un crecimiento del 85% en comparación al año anterior. Cabe resaltar que de los más de 110 mil millones de bolívares destinados al consumo, el 80% corresponde a la tarjeta de crédito y el 20% a los préstamos destinados a la adquisición de vehículos.

En cuanto a las inversiones en títulos valores, para el cierre del mes de diciembre de 2013, se observó un alza de 78,2% en comparación al mismo mes de 2012, ascendiendo a 250 mil millones de bolívares. Esto indica la preferencia de los hogares para invertir los recursos en títulos o bonos que están más protegidos de los altos niveles de inflación. En lo que respecta a las cuentas de ahorro, a diciembre de 2013, llegaron a ser el 18,8% del total de las captaciones del público, evidenciándose un aumento de 5% en relación con el mes de noviembre de 2013, y un aumento de 65,6% respecto al mismo periodo del año anterior.

Después de un 2012 donde la construcción había sido uno de los principales motores del crecimiento económico del país, en parte por el programa público Gran Misión Vivienda Venezuela (GMVV), en el 2013 experimentó una fuerte contracción, presentando un crecimiento negativo (-3,5%). La ejecución de las obras demandadas por el sector público, presentaron un crecimiento negativo de -7,9%, principalmente las de carácter residencial a cargo de la política GMVV. Diferentes medios indican que a lo largo del 2013, se construyeron únicamente 38.000 viviendas, lo que significa un 10% del total de obras planificadas. Como se observa en la gráfica 5, durante todo 2013 los precios de los insumos han venido creciendo al mismo tiempo que ha disminuido la producción de cabillas y cementos (gráfica 5) debido a que varias cementeras estatales han presentado problemas operativos, y a la menor liquidación de divisas por parte de CADIVI y SICAD.

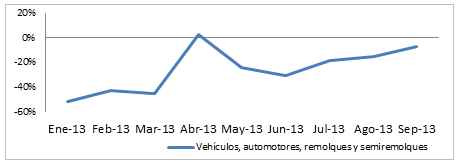

El sector automotriz tuvo un 2013 para olvidar y un 2014 donde las esperanzas de recuperación son poco alentadoras. La producción nacional es la que más se ha visto perjudicada debido a la dificultad de las ensambladoras para acceder a divisas. La alta deuda con las proveedores internacionales ha impedido la compra de repuestos y materiales necesarios para la producción de vehículos nuevos, llevando a que en el 2014 algunas empresas tradicionales como Ford hayan decidido detener las operaciones por falta de materiales. Para diciembre de 2013, la producción presentó una disminución del 31%, ascendiendo a 71.753 vehículos fabricados en el 2013 en comparación a los 104.083 del 2012 (Gráfica 6).

La menor producción de vehículos nacionales fue el motivo por el cual hubo una disminución del 24,3% en las ventas totales. Las ventas nacionales disminuyeron un 30,9% en comparación al 2012, mientras que las ventas de los vehículos importados aumentaron un 3,5%, a pesar de la escasez de divisas destinadas a este rubro por parte del Ejecutivo.

A pesar de que en el 2011 la minería había registrado crecimientos positivos, tanto en el 2012 como en el 2013 la situación fue totalmente contraria. En el 2013, este sector experimentó un crecimiento negativo de -21,1% en comparación al 2012. El motivo por el cual esta actividad no ha logrado repuntar se debe a la situación de crisis que experimentan las industrias básicas de Guayana, cuya deuda se ha multiplicado; la inversión y su capacidad instalada de producción han disminuido; y un sistema eléctrico nacional deficiente e intermitente que no permite que opere continuamente sin interrupciones. La expropiación de las empresas mineras por parte del Estado para asumir el control total del sector y la propuesta de creación de empresas mixtas con una mayoría accionaria por parte del Estado no han solucionado el problema de producción del sector.

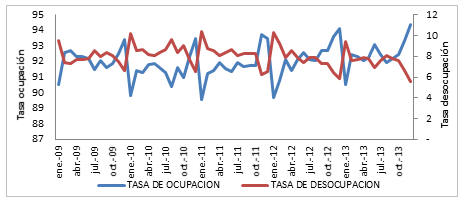

El total de personas ocupadas en Venezuela a diciembre de 2013 ascendió a 13.165.887, de los cuales el 21% hacen parte del sector público y el 79% restante corresponde al sector privado. Así mismo, el 62% del total de personas ocupadas trabajan en el sector formal mientras que un 38% hace parte del sector informal. En comparación al 2012, la tasa de ocupación aumentó un 0,3%. Finalmente, el desempleo experimentó una disminución del 0,3% en comparación al 2013 (Gráfica 7).

El gobierno venezolano espera un crecimiento del 4% para el 2014 y una tasa de inflación en un rango comprendido entre el 26% y el 28%. Sin embargo, el panorama económico actual no favorece una tasa de crecimiento tan alta. La falta de producción interna tanto del sector público como del privado, debido a la escasez y a la dificultad en el acceso a las divisas para la importación de insumos, el alto nivel de inflación (56,2%) de 2013, la escasez de productos de primera necesidad (uno de cada tres productos medidos por el BCV no se encuentran en los supermercados) sumado a una estabilidad y tendencia a la baja en el precio de la cesta venezolana, auguran un crecimiento menor en comparación al de 2013. El FMI y la CEPAL estiman que Venezuela decrecerá un -0,5%. Las medidas tomadas por el Ejecutivo a lo largo del 2014, como una devaluación de la moneda o menores restricciones en el acceso a las divisas, serán claves para revertir la situación. Sin embargo, en lo que respecta a la inflación, está puede llegar a niveles incluso superiores a la de 2013 si no se toman las medidas adecuadas para resolver la falta de producción y el desabastecimiento.

Línea Nacional: 018000912101

Calle 70 No 7-30, Piso 8, Bogotá; D.C. (Colombia)

Tel: (601)4255255 Ext. 1415. Cel: 3115617580

Footer local